企業統制の強化:J-SOX法の概要

ICTを知りたい

先生、「J-SOX法」って、どんなものですか?

ICT研究家

良い質問だね。「J-SOX法」は、簡単に言うと会社のお金の管理をしっかりするための法律だよ。会社が作る財務諸表の信頼性を高めるために、不正などが行われないよう、会社の内部統制をきちんと整備することが求められているんだ。

ICTを知りたい

なるほど。会社の内部統制をしっかりさせるための法律なんですね。でも、なぜ「J-SOX法」って呼ばれているんですか?

ICT研究家

実は、この法律はアメリカでできた「SOX法」という法律を参考にして作られたんだ。それで、日本版のSOX法ということで「J-SOX法」と呼ばれているんだよ。正式には「内部統制報告制度」っていうんだけどね。

J-SOX法とは。

「情報通信技術に関係する言葉、『J-SOX法』について説明します。『J-SOX法』は、正式には『金融商品取引法』の一部を指す通称です。この法律は、企業の財務報告の信頼性を高めるために、企業内のチェック体制を強化することを目的としています。具体的には、企業は内部統制報告書を正しく作成し、監査を受けた上で提出しなければなりません。この法律は、アメリカのSOX法を参考にして作られたため、日本版SOX法という意味でJ-SOX法と呼ばれています。ただし、金融庁などの公的機関の resmi文書では、『内部統制報告制度』と表記されます。

J-SOX法とは

– J-SOX法とはJ-SOX法は、正式には「金融商品取引法に基づく内部統制報告制度」と呼ばれる法律です。この法律は、企業が作成する財務報告の信頼性を高めることを目的として、2006年に施行されました。従来、企業の財務報告は、その企業自身による自主的なチェックのみで作成されていました。しかし、企業の不正会計などが社会問題となるにつれ、財務報告の信頼性を高めるためのより客観的な仕組みが必要となってきました。そこで、日本では米国で導入されていたSOX法を参考に、J-SOX法が制定されたのです。J-SOX法では、企業は財務報告の正確性を担保するための内部統制システムを構築・運用し、その有効性を評価することが義務付けられています。内部統制システムとは、例えば、会社の業務が適切に遂行され、不正やミスを防ぐための組織体制やルール、業務プロセスなどを指します。 J-SOX法の導入により、企業はこれらの仕組みを整備し、適切に運用することで、財務報告の信頼性を向上させることが求められるようになりました。

| 項目 | 内容 |

|---|---|

| 正式名称 | 金融商品取引法に基づく内部統制報告制度 |

| 目的 | 企業が作成する財務報告の信頼性を高める |

| 背景 | 企業の不正会計などが社会問題となり、財務報告の信頼性を高めるためのより客観的な仕組みが必要となった |

| 内容 | 企業は財務報告の正確性を担保するための内部統制システムを構築・運用し、その有効性を評価することが義務付けられる。 |

| 内部統制システムの例 | 会社の業務が適切に遂行され、不正やミスを防ぐための組織体制やルール、業務プロセスなど |

内部統制の重要性

企業が健全な事業活動を行い、その成果を公正に示すためには、財務報告の信頼性を確保することが何よりも重要です。そして、その信頼性を支える基盤となるのが、適切な内部統制システムです。内部統制とは、企業内で不正や誤りを未然に防ぎ、業務の効率性を高め、法令を遵守し、ひいては企業の価値を守るために構築されるシステムです。

具体的には、業務の担当者や責任者を明確化し、権限と責任を適切に分離すること、重要な取引や業務に関する承認手続きを設けること、資産へのアクセスを制限すること、記録を適切に保存・管理すること、そして、これらの仕組みが有効に機能しているかを定期的にチェックすることなどが挙げられます。

日本では、2008年4月より金融商品取引法に基づく内部統制報告制度、いわゆるJ-SOX法が施行されました。これは、投資家などステークホルダーの保護を目的としており、企業に対し、財務報告の信頼性を確保するために内部統制を適切に整備し、運用することを義務付けています。内部統制を軽視することは、企業の存続を脅かす重大なリスクとなり得るため、経営者はもちろんのこと、従業員一人ひとりがその重要性を認識し、日々の業務に取り組む必要があります。

| 項目 | 内容 |

|---|---|

| 財務報告の信頼性確保 | 企業が健全な事業活動を行い、その成果を公正に示すために最も重要 |

| 内部統制の定義 | 企業内で不正や誤りを未然に防ぎ、業務の効率性を高め、法令を遵守し、ひいては企業の価値を守るために構築されるシステム |

| 内部統制の具体的な内容 | – 業務の担当者や責任者を明確化し、権限と責任を適切に分離すること – 重要な取引や業務に関する承認手続きを設けること – 資産へのアクセスを制限すること – 記録を適切に保存・管理すること – これらの仕組みが有効に機能しているかを定期的にチェックすること |

| J-SOX法 | – 2008年4月より施行された金融商品取引法に基づく内部統制報告制度 – 投資家などステークホルダーの保護を目的とする – 企業に対し、財務報告の信頼性を確保するために内部統制を適切に整備し、運用することを義務付ける |

| 内部統制の重要性 | – 軽視すると企業の存続を脅かす重大なリスクとなりうる – 経営者だけでなく、従業員一人ひとりが重要性を認識し、日々の業務に取り組む必要がある |

J-SOX法の対象となる企業

– J-SOX法の対象となる企業

J-SOX法は、企業の会計不正を防ぎ、投資家保護を目的とした法律です。

財務報告の信頼性を高めるために、企業には内部統制の整備と評価が義務付けられています。

では、具体的にどのような企業がこの法律の対象となるのでしょうか?

J-SOX法の対象となるのは、金融商品取引法の規定に基づき、財務諸表を公開する義務を負う企業です。

つまり、投資家がその企業の財務状況を把握できるように、財務情報を公開している企業が対象となります。

具体的には、株式市場に上場している企業が挙げられます。

上場企業は、多くの投資家から資金を調達するため、財務情報の透明性が強く求められます。

また、上場企業以外にも、一定規模以上の非上場企業もJ-SOX法の対象となります。

これらの企業は、上場企業ほどではないものの、社会的影響力が大きく、財務情報の信頼性が求められるためです。

J-SOX法の対象となる企業は、内部統制報告書を作成し、監査を受ける必要があります。

内部統制報告書は、企業の内部統制の整備状況や運用状況を報告する書類です。

監査は、この報告書の内容が適切かどうかを、第三者である監査法人がチェックする手続きです。

このように、J-SOX法は、財務報告の信頼性を高め、投資家保護を図るための重要な役割を担っています。

| J-SOX法の対象 | 対象となる理由 | 義務 |

|---|---|---|

| 金融商品取引法の規定に基づき、財務諸表を公開する義務を負う企業 – 財務情報を公開している企業 |

投資家が企業の財務状況を把握できるようにするため | 内部統制報告書の作成 監査の受審 |

| 株式市場に上場している企業 | 多くの投資家から資金を調達するため、財務情報の透明性が強く求められるため | |

| 一定規模以上の非上場企業 | 上場企業ほどではないものの、社会的影響力が大きく、財務情報の信頼性が求められるため |

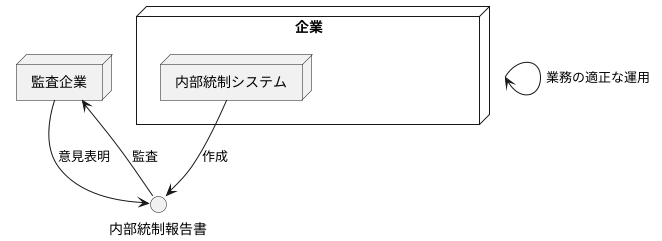

内部統制報告書と監査

– 内部統制報告書と監査企業が健全な事業活動を継続していく上で、不正やミスを防止し、信頼性の高い財務報告を行うことは非常に重要です。これを達成するために、企業は業務の適正な運用を図るための体制、すなわち内部統制システムを構築・運用する必要があります。日本では、財務報告に係る内部統制の信頼性を担保するため、金融商品取引法に基づく内部統制報告制度、いわゆるJ-SOX法が導入されています。J-SOX法では、会社法の規定により、原則として全ての株式会社に内部統制報告書の作成と監査が義務付けられています。内部統制報告書は、企業自らがその有効性を評価し、その結果をまとめた報告書です。具体的には、財務報告の信頼性を確保するために構築した内部統制システムが、有効に機能しているかどうかを、経営者が評価し報告するものです。この内部統制報告書は、財務諸表と同様に、公認会計士である監査人による監査を受けなければなりません。監査人は、企業が作成した内部統制報告書の内容を精査し、その信頼性を客観的な立場から評価します。そして、監査の結果、意見を表明した監査報告書を作成し、内部統制報告書とともに公表されます。このように、内部統制報告書が監査人によるチェックを受けることで、その信頼性が担保され、投資家や取引先などのステークホルダーに対して、企業の内部統制の有効性について、より確かな裏付けを提供することができます。これにより、企業の透明性や信頼性を向上させ、ひいては企業価値の向上にも繋がるといえます。

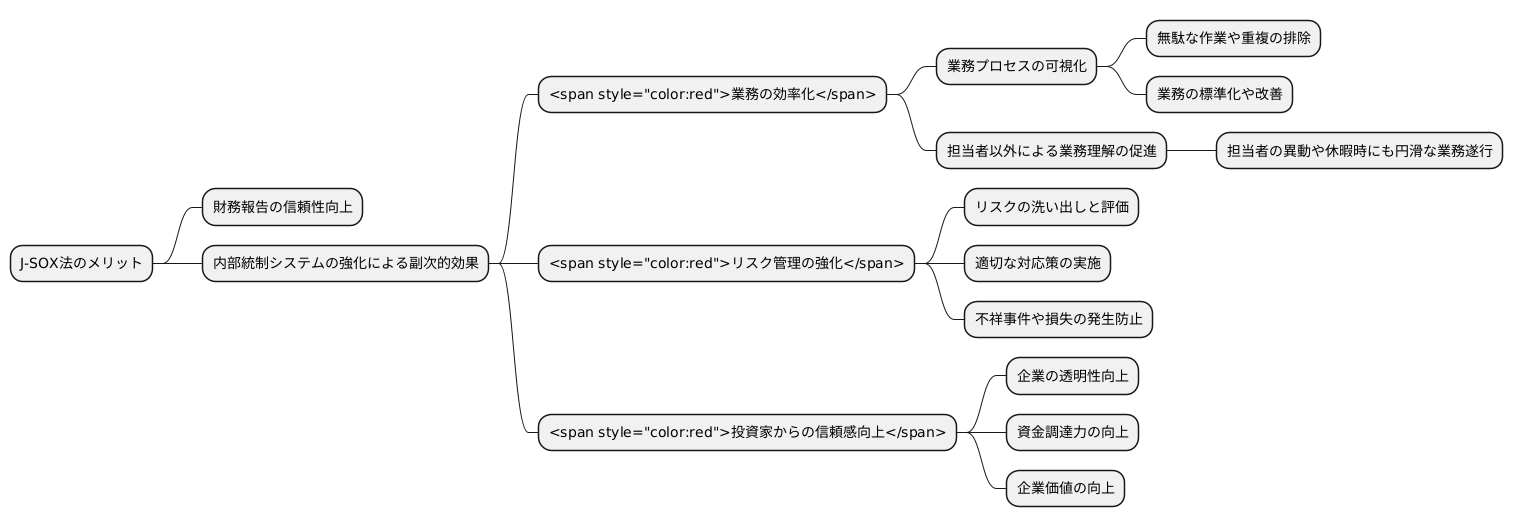

J-SOX法のメリット

– J-SOX法のメリット

J-SOX法は、企業の財務報告の信頼性を高めることを目的として導入されました。しかし、そのメリットは財務報告の信頼性向上だけにとどまりません。J-SOX法に対応するためには、企業は内部統制システムを強化する必要があり、その過程で様々な副次的効果が期待できます。

まず、業務の効率化が挙げられます。内部統制システムの整備によって、業務プロセスが可視化され、無駄な作業や重複が明らかになります。その結果、業務の標準化や改善が進み、業務効率の向上につながります。また、業務プロセスを可視化することで、担当者以外でも業務内容を理解できるようになり、担当者の異動や休暇時にも業務が滞ることなく、円滑に業務が進む体制を構築できます。

次に、リスク管理の強化も重要なメリットです。J-SOX法への対応では、企業内の様々なリスクを洗い出し、評価し、適切な対応策を講じることが求められます。このプロセスを通じて、企業全体のリスク管理体制が強化され、リスクへの対応能力が高まります。結果として、不祥事件や損失の発生を未然に防ぐ効果も期待できます。

さらに、J-SOX法への対応によって企業の透明性が高まることで、投資家からの信頼感も高まります。これは、企業が健全な経営を行っているという印象を投資家に与え、投資を呼び込みやすくなることを意味します。その結果、資金調達力の向上や企業価値の向上につながることが期待されます。

このように、J-SOX法は、財務報告の信頼性向上以外にも、企業にとって多くのメリットをもたらします。企業は、J-SOX法への対応を単なる法令遵守と捉えるのではなく、企業体質を強化し、競争力を高めるための絶好の機会と捉えるべきでしょう。

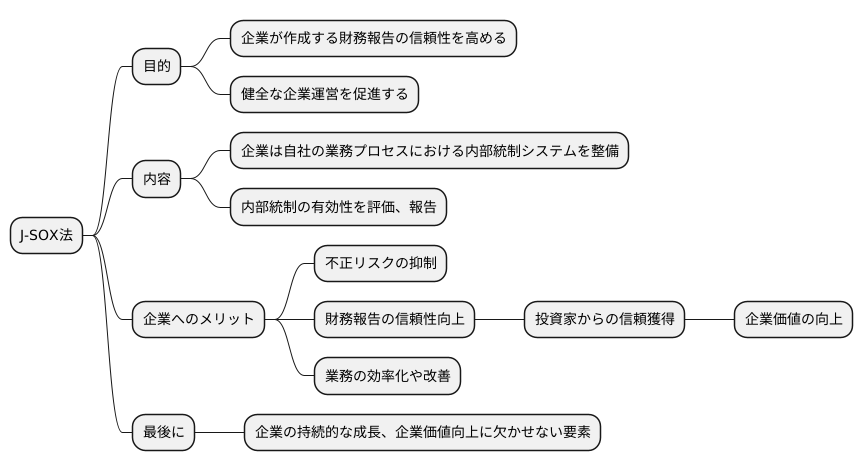

まとめ

– まとめ

企業が作成する財務報告の信頼性を高め、健全な企業運営を促進することを目的とした法律、それがJ-SOX法です。この法律では、企業は自社の業務プロセスにおける内部統制システムを整備し、その有効性を評価、報告することが義務付けられています。

J-SOX法への対応は、企業にとって決して容易な取り組みではありません。内部統制システムの構築や運用には、多大な時間と費用、そして専門的な知識が必要となるからです。しかし、これらの負担を乗り越え、J-SOX法に対応していくことは、長期的な視点に立った場合、企業にとって大きなメリットをもたらします。

まず、内部統制システムの整備によって、企業内の不正リスクを抑制し、財務報告の信頼性を向上させることができます。これは、投資家からの信頼獲得に繋がり、ひいては企業価値の向上に貢献します。また、業務プロセスを可視化し、問題点を洗い出すことで、業務の効率化や改善を図ることも可能になります。

J-SOX法への対応は、短期的な視点では負担が大きいと感じることもあるかもしれません。しかし、内部統制システムの構築や運用は、企業の持続的な成長、そして企業価値向上に欠かせない要素と言えるでしょう。